Photo by Alex Kotliarskyi on Unsplash

Dal 2020 sono state previste nuove misure di contrasto all’illecita somministrazione di manodopera. Il c.d. collegato fiscale infatti, modifica le regole su ritenute e compensazioni in appalti e subappalti, ed estende il regime del reverse charge IVA.

Le misure introdotte dal Legislatore hanno l’obiettivo di evitare il mancato pagamento delle ritenute fiscali, l’abuso delle compensazioni nonché l’evasione in materia IVA.

A tal fine, infatti:

- sono previste nuove regole di pagamento delle ritenute fiscali dei lavoratori, controlli e responsabilità del committente;

- sono introdotti limiti alla compensazione mediante F24;

- è esteso il meccanismo dell’inversione contabile ai fini IVA.

La decorrenza della nuova disciplina è fissata al 1° gennaio 2020, salvo che per il reverse charge IVA per il quale, invece, occorrerà attendere l’autorizzazione del Consiglio dell’Unione europea.

L’entrata in vigore dall’inizio dell’anno in corso significa che tutte le ritenute operate dal 2020 soggiaceranno alle nuove regole, mentre i versamenti effettuati nel 2020 ma relativi alle ritenute operate nel mese di dicembre 2019 (ed evidentemente anche nei mesi precedenti) continueranno ad essere soggetti alla disciplina previgente.

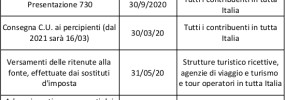

Pertanto, i primi versamenti ai quali si applicherà la nuova disciplina saranno quelli eseguiti nel mese di febbraio 2020 . In estrema sintesi, le nuove regole in materia di ritenute fiscali prevedono per gli appaltatori, subappaltatori e affidatari di opere o servizi, l’obbligo di procedere al versamento delle ritenute fiscali dei lavoratori occupati nei singoli appalti con distinte deleghe di pagamento. Specularmente, il committente dovrà verificare l’avvenuto versamento delle ritenute da parte degli appaltatori, subappaltatori o affidatari di opere o servizi, nonché la coerenza dei versamenti con i dati trasmessi e, in caso di riscontrate irregolarità, dovrà altresì bloccare i pagamenti a favore dell’appaltatore, subappaltatore o affidatario, pena l’applicazione di sanzioni tributarie. Per consentire tali verifiche, le deleghe relative ai versamenti effettuati dagli appaltatori, subappaltatori ed affidatari di opere o servizi, dovranno essere trasmesse al committente entro i cinque giorni lavorativi successivi alla scadenza del versamento delle ritenute assieme ad un elenco dei lavoratori occupati nell’appalto con tutti i dati necessari per i controlli

La norma si applica a tutti i sostituti d’imposta, compresi i condomini, il curatore fallimentare ed il commissario liquidatore.

Requisiti

I requisiti sono diversi e tutti concorrenti. Di conseguenza, la carenza di uno di essi esclude l’applicabilità della nuova disciplina.

Più specificamente, infatti, l’applicazione della norma riguarda:

- l’affidamento a un’impresa del compimento di una o più opere o di uno o più servizi, di importo complessivo annuo superiore ad euro 200.000;

- contratti di appalto, subappalto, affidamento a soggetti consorziati o rapporti negoziali comunque denominati;

- contratti caratterizzati da prevalente utilizzo di manodopera svolgimento presso le sedi di attività del committente utilizzo di beni strumentali di proprietà di quest’ultimo o ad esso riconducibili in qualunque forma.

Il novero dei contratti individuati dalla norma è amplissimo, posto che, oltre a quelli di appalto e subappalto di opere o servizi, vi rientrano anche gli affidamenti a soggetti consorziati nonché i rapporti negoziali comunque denominati.

Esenzioni

Il Legislatore prevede che le imprese appaltatrici, affidatarie o subappaltatrici in possesso di specifici requisiti possano richiedere al committente l’esclusione dall’applicazione dalla nuova disciplina, allegando specifica certificazione in tal senso.

Detti requisiti devono essere posseduti nell’ultimo giorno del mese precedente a quello della scadenza mensile del versamento di imposte, fra cui ritenute fiscali, contributi e altre somme di cui all’art. 18, comma 1, D. Lgs. n. 241/1997.

A titolo esemplificativo, prendendo a riferimento il mese di gennaio 2020:

- 1) la delega per il pagamento delle ritenute fiscali scadrà il 17 febbraio 2020;

- 2) le deleghe dovranno essere consegnate entro il 22 febbraio 2020 (salvo che l’Agenzia delle Entrate non ritenga che, cadendo di sabato, venga spostato al primo giorno feriale successivo);

- 3) i requisiti dovranno essere posseduti alla data del 31 gennaio 2020.

I requisiti, che debbono essere posseduti cumulativamente, sono i seguenti:

- a) l’impresa deve essere in attività da almeno 3 anni, in regola con gli obblighi dichiarativi e aver eseguito, nel corso dei periodi d’imposta cui si riferiscono le dichiarazioni dei redditi presentate nell’ultimo triennio, complessivi versamenti registrati nel conto fiscale per un importo non inferiore al 10% dei ricavi o compensi risultanti dalle dichiarazioni medesime;

- b) non debbono risultare iscrizioni a ruolo o accertamenti esecutivi o avvisi di addebito affidati agli agenti della riscossione per imposte sui redditi, IRAP, ritenute e contributi previdenziali per importi superiori ad euro 50.000 per i quali i termini di pagamento risultino scaduti (salvo rateazioni non decadute).