Photo by Logan Isbell on Unsplash

Possono chiedere il riscatto coloro che hanno versato almeno un contributo obbligatorio nella Gestione pensionistica in cui è esercitata la facoltà di riscatto in epoca precedente alla data di presentazione della domanda medesima, privi di anzianità contributiva al 31 dicembre 1995 e non titolari di pensione .

Il periodo scoperto di contribuzione:

- può essere ammesso a riscatto nella misura massima di 5 anni, anche non continuativi;

- deve collocarsi in epoca successiva al 31 dicembre 1995;

- deve essere compreso tra la data del primo e dell’ultimo contributo comunque accreditato (obbligatorio, figurativo, da riscatto) ;

- deve essere precedente alla data del 29 gennaio 2019, data di entrata in vigore del D.L. 4/2019;

- non deve essere coperto da contribuzione obbligatoria, figurativa, volontaria o da riscatto, non solo presso il Fondo cui è diretta la domanda stessa, ma anche in qualsiasi forma di previdenza obbligatoria (comprese le Casse per i liberi professionisti e il regime previdenziale dell’UE o i singoli regimi previdenziali dei vari Stati membri o Paesi convenzionati).

L’anzianità contributiva acquisita per effetto del riscatto è utile ai fini del conseguimento del diritto a pensione e per la determinazione della relativa misura.

Onere del riscatto

I periodi oggetto di riscatto saranno necessariamente valutati secondo il “sistema contributivo”. L’onere relativo è quindi determinato con il meccanismo del calcolo a “percentuale” , applicando l’aliquota contributiva ai fini pensionistici in vigore alla data di presentazione della domanda. La base di calcolo a cui applicare la suddetta percentuale è costituita dalla retribuzione assoggettata a contribuzione nei 12 mesi precedenti alla data della domanda ed è rapportata al periodo oggetto di riscatto. Detta retribuzione è attribuita temporalmente e proporzionalmente ai periodi riscattati. La rivalutazione del montante individuale dei contributi ha effetto dalla data della domanda di riscatto.

Presentazione della domanda di riscatto

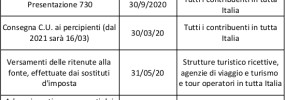

La presentazione della domanda di riscatto è limitata al triennio 2019-2021. La domanda di riscatto può, quindi, essere presentata dalla data del 29 gennaio 2019 e fino al 31 dicembre 2021.

La domanda può essere presentata dal diretto interessato o dal suo superstite o, entro il secondo grado, dal suo parente e affine.

In tutte queste ipotesi, l’onere versato è detraibile dall’imposta lorda nella misura del 50%, con una ripartizione in 5 quote annuali costanti e di pari importo nell’anno di sostenimento e in quelli successivi.

Per i lavoratori del settore privato, la domanda di riscatto può essere presentata anche dal datore di lavoro dell’assicurato destinando, a tal fine, i premi di produzione spettanti al lavoratore. In tal caso, l’onere versato è deducibile dal reddito d’impresa e da lavoro autonomo e non rientra nella base imponibile utile ai fini della determinazione dei redditi da lavoro dipendente. La domanda di riscatto può essere presentata dal datore di lavoro nel corso del rapporto lavorativo.

La domanda deve essere presentata, esclusivamente in via telematica,

Nel caso di presentazione della domanda da parte del datore di lavoro, dei parenti e affini entro il secondo grado, in attesa dell’implementazione, da parte dell’Inps, della procedura per l’invio telematico, le domande devono essere presentate utilizzando il modulo reperibile sul sito istituzionale INPS al seguente percorso: “Prestazioni e Servizi” > “Tutti i moduli” > “Assicurato/Pensionato”.

Modalità di versamento dell’onere

L’onere di riscatto, determinato ai sensi di quanto sopra precisato, può essere versato in unica soluzione ovvero in un massimo di 60 rate mensili, ciascuna di importo non inferiore a 30 euro, senza applicazione di interessi per la rateizzazione. Questa non può essere concessa nei casi in cui i contributi da riscatto debbano essere utilizzati per l’immediata liquidazione di una pensione diretta o indiretta o nel caso in cui gli stessi siano determinanti per l’accoglimento di una domanda di autorizzazione ai versamenti volontari; qualora ciò avvenga nel corso della dilazione già concessa, la somma ancora dovuta dovrà essere versata in unica soluzione. In caso di interruzione del versamento dell’onere, sarà riconosciuto l’accredito di un periodo contributivo di durata corrispondente all’importo versato.

Riscatto dei corsi universitari di studi per periodi da valutare nel sistema contributivo, effettuato fino al quarantacinquesimo anno di età

L’articolo 20, comma 6, D.L. 4/2019, ha introdotto, per i soggetti fino al compimento del quarantacinquesimo anno di età, per il riscatto del corso universitario di studi, la facoltà di riscatto dei periodi da valutare con il sistema contributivo. In tal caso l’onere di riscatto deve essere determinato sul minimale degli artigiani e commercianti vigente nell’anno di presentazione della domanda e in base all’aliquota di computo delle prestazioni pensionistiche vigente, nel medesimo periodo, nel Fondo pensioni lavoratori dipendenti (Fpld). L’importo retributivo di riferimento è rapportato al periodo oggetto di riscatto ed è attribuito temporalmente e proporzionalmente ai periodi medesimi.

In sede di conversione del decreto dovrebbe essere eliminato il limite dei 45 anni di età per il recupero dei periodi scoperti da contribuzione per chi ha iniziato a lavorare dal 1° gennaio 1996.

Fondi di solidarietà bilaterali

Il decreto in commento introduce la possibilità, per i Fondi di solidarietà, di provvedere al versamento degli oneri correlati a periodi, utili per il conseguimento del diritto alla pensione anticipata o di vecchiaia, riscattabili o ricongiungibili precedenti all’accesso ai Fondi di solidarietà medesimi. Gli oneri corrispondenti ai periodi riscattabili o ricongiungibili sono versati ai predetti Fondi dai datori di lavoro e costituiscono specifica fonte di finanziamento con destinazione riservata alle finalità di cui alla disposizione in esame. I predetti versamenti sono deducibili ai sensi della normativa vigente.

L’intervento è finalizzato all’accesso alla prestazione straordinaria per il sostegno al reddito, riconosciuta ai lavoratori che abbiano i requisiti per fruirne nel quadro dei processi di agevolazione all’esodo. Sul punto, però, l’Istituto si riserva di intervenire con successive istruzioni operative.